خطای نرخ پایه چیست؟

وقتی هم اطلاعات فردیسازی شده که مختص یک شخص یا رویداد خاص است و هم اطلاعات نرخ پایه که اطلاعات آماری عینی هستند در اختیارمان قرار میگیرد، ما تمایل داریم ارزش بیشتری به اطلاعات خاص اختصاص دهیم و اغلب اطلاعات نرخ پایه را کاملا نادیده میگیریم. به این پدیده، خطا یا غفلت از نرخ پایه گفته میشود.

جایی که این سوگیری اتفاق می افتد

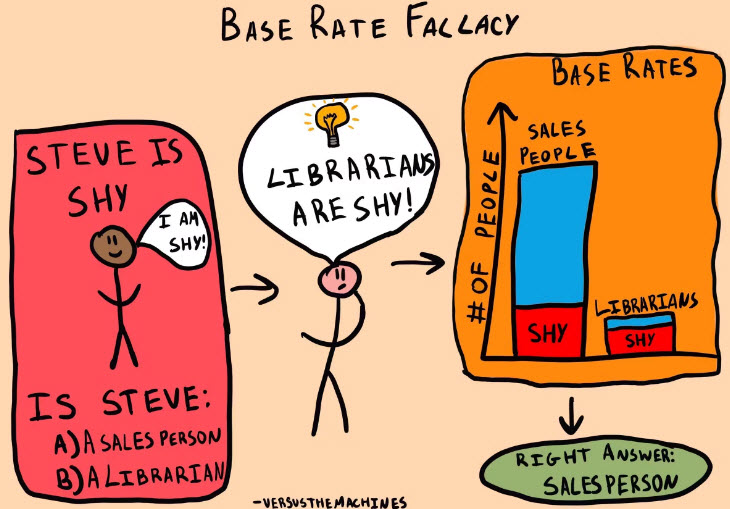

اگر تا به حال دانشجو بودهاید، احتمالا میدانید که به رشتههای مختلف دانشگاهی کلیشههای خاصی مربوط است. به عنوان مثال، دانشجویان مهندسی اغلب به عنوان افراد کوشا اما مغرور دیده میشوند، دانشجویان مدیریت کلیشهای تیپ مد و بیتفاوت هستند و دانشجویان رشتههای هنری فعالان سیاسی با سبک پوششی تهاجمی هستند. این کلیشهها تعمیمهای گستردهای هستند که اغلب دور از واقعیت هستند. اما معمولاً برای پیشبینی رفتار افراد به کار میروند.

دانشمندان مشهور رفتاری دنیل کانمن و آموس تورسکی یک بار مطالعهای انجام دادند که در آن به شرکتکنندگان شرح شخصیتی از یک دانشجوی فرضی کارشناسی به نام تام دبلیو ارائه شد. به آنها فهرستی از 9 زمینه مطالعات تحصیلات تکمیلی داده شد و گفته شد آنها را بر اساس احتمال اینکه تام دبلیو در آن رشته مشغول به تحصیل است، رتبهبندی کنند. در آن زمان، تعداد دانشجویان ثبتنامشده در رشتههای آموزش و علوم انسانی بسیار بیشتر از علوم کامپیوتر بود. با این حال، 95٪ شرکتکنندگان گفتند احتمال بیشتری وجود دارد که تام دبلیو در رشته علوم کامپیوتر تحصیل میکند تا آموزش یا علوم انسانی. پیشبینیهای آنها صرفاً بر اساس شرح شخصیت - اطلاعات فردیسازیشده - بود و اطلاعات نرخ پایه را کاملاً نادیده گرفتند.

هرچند آن یک نفر در کلاس تاریخ انتخابی شما ممکن است شبیه به کلیشه دانشجوی پزشکی به نظر برسد و رفتار کند، اما احتمال اینکه واقعاً پزشکی میخواند بسیار پایین است. معمولاً تنها صد نفر تقریباً در آن رشته تحصیل میکنند، در مقایسه با هزاران دانشجوی ثبتنامشده در دیگر دانشکدهها مثل مدیریت یا علوم. دادن این نوع قضاوتهای شتابزده در مورد مردم آسان است، زیرا اغلب اطلاعات خاص، اطلاعات نرخ پایه را تحتالشعاع قرار میدهد.

جلوههای فردی

اشتباه نرخ پایه می تواند ما را به قضاوت احتمالی نادرست در بسیاری از جنبه های مختلف زندگی مان سوق دهد. همانطور که توسط Kahneman و Tversky در مثال قبلی نشان داده شد، این سوگیری باعث می شود که ما بر اساس برداشت اولیه خود از افراد به نتیجه گیری سریع در مورد افراد بپردازیم.2 به نوبه خود، این امر می تواند ما را به ایجاد تصورات قبلی در مورد افراد و تداوم کلیشه های بالقوه مضر سوق دهد.

این اشتباه همچنین می تواند بر تصمیمات مالی ما تأثیر بگذارد و ما را وادار به واکنش بیش از حد نسبت به تغییرات گذرا در سرمایه گذاری هایمان کند. اگر آمار نرخ پایه رشد ثابتی را نشان دهد، این احتمال وجود دارد که هر گونه عقبگردی موقتی باشد و همه چیز به روال خود بازگردد. با این حال، اگر اطلاعات نرخ پایه را نادیده بگیریم، ممکن است تمایل به فروش داشته باشیم، زیرا ممکن است پیشبینی کنیم که ارزش سهام ما به کاهش ادامه خواهد داد.

جلوههای سیستمیک

اثرات فردی خطای نرخ پایه میتواند هنگام قضاوت احتمالی در مورد دیگران، مانند تشخیص بیماری توسط یک پزشک، به چالشهای قابل توجهی تبدیل شود. کانمن و تورسکی در کتاب 1982 خود با عنوان «قضاوت در شرایط عدم اطمینان: ابزارهای ذهنی و سوگیریها» مطالعهای را مورد اشاره قرار دادند که در آن سناریوی زیر به شرکتکنندگان ارائه شد:

«اگر آزمون تشخیص بیماری که شیوع آن 1 در 1000 است، دارای نرخ مثبت کاذب 5٪ باشد، احتمال ابتلای واقعی فردی که نتیجه آزمونش مثبت شده است چقدر است، با فرض اینکه در مورد علائم یا نشانههای شخص چیزی نمیدانید؟»

نیمی از شرکت کنندگان 95٪ پاسخ دادند، میانگین پاسخ 56٪ بود و تنها تعداد انگشت شماری از شرکت کنندگان پاسخ صحیح را دادند: 2٪. اگرچه شرکت کنندگان در این مطالعه خود پزشک نبودند، این مثال نشان می دهد که چقدر مهم است که متخصصان پزشکی بفهمند که نرخ های پایه این اشتباه را مرتکب نمی شوند. فراموشی در نظر گرفتن اطلاعات نرخ پایه می تواند تأثیر قابل توجهی بر سلامت روانی بیمار داشته باشد و ممکن است پزشکان را از بررسی سایر علل بالقوه باز دارد، زیرا شانس 95 درصد کاملاً قطعی به نظر می رسد.

چگونه بر محصول تأثیر می گذارد

خطای نرخ پایه هنگام خرید آنلاین نیز رخ میدهد. ممکن است بیشتر تمایل داشته باشیم محصولی را بر اساس یک نقد مفصل که با ما همسویی دارد، نسبت به امتیازات کلی آن خریداری کنیم.

تصور کنید در شبکههای اجتماعی مشغول گشت و گذار هستید و به تبلیغ یک محصول مراقبت پوست توسط محبوبترین اینفلوئنسر خود برمیخورید. ممکن است به پست آنها به عنوان مدرکی برای کارایی محصول اعتماد کنیم - در نهایت، مواد آن "کاملاً طبیعی" است و پوست آنها درخشان است! در عین حال، ممکن است نظر دو ستارهای آن محصول در آمازون یا افت ناگهانی فروش آن بلافاصله پس از عرضه را نادیده بگیریم. به طور خلاصه، آن یک نقد در ذهن ما میماند چون اطلاعات فردیشده است. اما نقدهای کلی از حافظه ما پاک میشود چون اطلاعات نرخ پایه فردیشدهای هستند، و خرید ما را گمراه میکنند.

اشتباه نرخ پایه و هوش مصنوعی

با افزایش محبوبیت هوش مصنوعی، غیرممکن است که از مباحثات پرشور درباره مفید بودن آن دوری کنیم. ممکن است صرفنظر از شواهد آماری در مورد عملکرد واقعی نرمافزار، بر اساس شهادت دیگران تصمیم بگیریم که از یادگیری ماشین استقبال یا آن را رد کنیم. به عنوان مثال، شنیدن همکاری که از کمک ChatGPT به نوشتن پیشنهاد پروژهاش تعریف میکند، ممکن است باعث شود آن را ابزار نوشتن عالی بدانیم، حتی اگر اطلاعات نرخ پایه نشان دهد که این همیشه درست نیست. در عین حال، غرغرهای نگرانکننده یک بزرگتر مشکوک در مورد نگرانیهای اخلاقی هوش مصنوعی ممکن است باعث شود مجموعه شواهد ثابتکننده غیر از این را نادیده بگیریم.

چرا این اتفاق می افتد

توضیحات متعددی برای رخ دادن خطای نرخ پایه ارائه شده است، اما دو نظریه نسبت به بقیه متمایز هستند. اولین نظریه این است که این مسألهای مربوط به ارتباط است: ما اطلاعات نرخ پایه را نادیده میگیریم چون آن را جزئی و غیر مرتبط طبقهبندی میکنیم و بنابراین احساس میکنیم باید آن را نادیده گرفت. نظریه دوم پیشنهاد میکند که خطای نرخ پایه ناشی از ابزار ذهنی نمایندگی است.

ارتباط

مقاله مایا بار-هیلل در سال 1980 با عنوان «خطای نرخ پایه در قضاوتهای احتمالی»، محدودیتهای نظریههای قبلی را مورد بررسی قرار داد و توضیح جایگزینی ارائه کرد: ارتباط. به طور خاص، ما اطلاعات نرخ پایه را نادیده میگیریم چون باور داریم که آنها برای قضاوت ما بیارتباط هستند.

بار-هیلل استدلال میکند قبل از قضاوت، اطلاعات داده شده به ما را به سطوح مختلف ارتباط طبقهبندی میکنیم. اگر چیزی غیرمرتبط تشخیص داده شود، آن را کنار میگذاریم و در نتیجهگیری خود دخالت نمیدهیم. مسأله این نیست که قادر به تلفیق اطلاعات نیستیم، بلکه اشتباهاً آن را به اندازه کافی ارزشمند برای تلفیق نمیدانیم. این تمایل باعث میشود اطلاعات حیاتی را نادیده بگیریم، ارزش بیش از حدی به برخی اطلاعات دهیم، یا فقط به یک منبع اطلاعات توجه کنیم در حالی که باید چندین منبع را تلفیق کنیم.

علاوه بر این، بار-هیلل توضیح میدهد که بخشی از آنچه باعث میشود برخی اطلاعات را نسبت به بقیه مرتبطتر بدانیم، ویژگی آن است. هرچه اطلاعات به موقعیت در دست ارتباط بیشتری داشته باشد، مرتبطتر به نظر میرسد. اطلاعات فردیسازیشده، ذاتاً بسیار خاص هستند. بنابراین، آنها را بسیار مرتبط طبقهبندی میکنیم. از سوی دیگر، اطلاعات نرخ پایه بسیار عام هستند. به همین دلیل، آنها را دارای ارتباط اندک طبقهبندی میکنیم. در کنار هم، این سطوح متفاوت ویژگی باعث میشود فقط اطلاعات فردیسازی شده را هنگام تصمیمگیری در نظر بگیریم. آنچه کمتر متوجه میشویم این است که اطلاعات نرخ پایه اغلب نشاندهنده بهتر احتمال هستند، که دقت قضاوتهای ما را تضعیف میکند.

نمایندگی

بار-هیلل استدلال میکند که نمایندگی به تنهایی ناکافی در توضیح چرایی وقوع خطای نرخ پایه است، زیرا نمیتواند برای همه موقعیتها توضیح دهد. با این حال، نمایندگی همچنان یکی از عوامل مؤثر در خطای نرخ پایه است، به ویژه در مواردی مانند مطالعه تام دبلیو توصیف شده توسط کانمن و تورسکی.

ابزارهای ذهنی میانبرهای ذهنی هستند که برای تسهیل قضاوت در تصمیمگیری استفاده میکنیم. به طور خاص، ابزار ذهنی نمایندگی که توسط کانمن و تورسکی معرفی شده است، تمایل ما به قضاوت احتمال بر اساس میزان شباهت چیزی به نمونه نمادین دستهای که در آن قرار میگیرد را توصیف میکند.

بیایید نحوه کارکرد آن را بررسی کنیم. به طور کلی، اشیا و رویدادها را ذهناً طبقهبندی میکنیم و بر اساس ویژگیهای مشابه آنها را گروهبندی میکنیم. هر دسته یک نمونه نمادین دارد: متوسط نمونه همه اعضای متعلق به آن دسته. هرچه چیزی بیشتر شبیه آن نمونه نمادین باشد، ما آن را نمایندهتر آن دسته قضاوت میکنیم - از جمله احتمال آن. ابزار ذهنی نمایندگی هنگامی منجر به خطای نرخ پایه میشود که یک رویداد یا شیء را بسیار نماینده تلقی کرده و صرفاً بر اساس آن قضاوت احتمالی انجام دهیم بدون در نظر گرفتن مقادیر نرخ پایه.

بازگشت به مثال تام دبلیو، شرکتکنندگان تنها رشته تحصیلی او را از ظاهر کارتون او استنباط کردند. او را نماینده دانشجوی کارشناسی علوم کامپیوتر دانستند، شرکتکنندگان احتمال بیشتر اینکه او در آن رشته تحصیل میکند را رتبهبندی کردند، به جای برنامههایی با نرخ ثبتنام بسیار بالاتر. از آنجا که تعداد دانشجویان بسیار بیشتری در آن زمان در رشتههای آموزش و علوم انسانی بودند، احتمال تحصیل او در یکی از این رشتهها بسیار بیشتر بود. اما نمایندگی باعث شد شرکتکنندگان اطلاعات نرخ پایه را نادیده بگیرند و پیشبینیهای احتمالی نادرستی داشته باشند.

چرا مهم است

مواردی وجود دارد که تکیه صرف بر اطلاعات فردیسازیشده به ما کمک میکند تا نمونههای ناهنجار - یعنی انحرافات خارج از حیطه احتمال - را درک کنیم. اما در اکثر مواقع، نادیده گرفتن کامل اطلاعات نرخ پایه منجر به قضاوتهای ضعیف میشود. در نهایت، ما پیشبینیهای خود را بر اساس کلیشهها به جای آمار انجام میدهیم.

البته، این مسأله زمانی که رشته یا حرفه کسی را اشتباه حدس میزنیم، چندان مهم نیست. با این حال، خطای نرخ پایه منجر به فرضیات بیاساس در مورد افراد میشود که میتواند پیامدهای واقعی داشته باشد. به عنوان مثال، ممکن است بر اساس نژاد یا دین همکارمان، احتمال ارتکاب جرم توسط او را بیشتر بدانیم، حتی وقتی آمار نشان میدهد که این دور از حقیقت است. برای مبارزه با تعصبات و اطمینان از رفتار عادلانه با همه، باید یاد بگیریم چگونه برای همیشه در برابر خطای نرخ پایه مقاومت کنیم.

چگونه از آن اجتناب کنیم

برای اجتناب از ارتکاب خطای نرخ پایه، باید روی توجه بیشتر به اطلاعات نرخ پایه در دسترس و همچنین شناسایی اینکه اطلاعات فردیسازیشده پیشبینیکننده قابل اعتمادی برای رفتار آینده نیستند، کار کنیم. هر دوی اینها نیازمند آن است که هنگام ارزیابی احتمال وقوع یک رویداد خاص، عمدیتر عمل کنیم. بازگشت به فرایندهای بدون تلاش و خودکار بسیار آسانتر است که تصمیمگیری را سادهتر میکند. با این حال، این امر خطر خطا را به طور قابل توجهی افزایش میدهد. با آگاهی از این خطا و مبارزه فعال با آن، میتوانیم فراوانی ارتکاب آن را کاهش دهیم و دنیای اطراف خود را بهتر درک کنیم.

چگونه همه چیز شروع شد

در مورد خطای نرخ پایه صحبت کردن بدون ذکر کانمن و تورسکی غیرممکن است. مقاله آنها در سال 1973 با عنوان «روانشناسی پیشبینی»، توضیح میدهد که چگونه ابزار ذهنی نمایندگی میتواند ما را به ارتکاب خطای نرخ پایه وادار کند. آنها این موضوع را از طریق مطالعه قبلی تام دبلیو نشان دادند که در آن شرکتکنندگان پیشبینیهای خود را بر اساس شرح شخصیت انجام دادند و از حساب کردن تعداد دانشجویان ثبتنامشده در هر برنامه غافل شدند.

یکی دیگر از توضیحات اولیه خطای نرخ پایه مقاله 1980 مایا بار-هیلل با عنوان «خطای نرخ پایه در قضاوتهای احتمالی» است. او خطای نرخ پایه را به عنوان «تمایل مردم به نادیده گرفتن نرخ پایه به نفع مثلاً اطلاعات فردیسازیشده (وقتی چنین اطلاعاتی در دسترس باشد) به جای تلفیق دو مورد» توصیف میکند. این مقاله محدودیتهای توضیح نمایندگی کانمن و تورسکی را بیان میکند و نظریه جایگزینی را برای توضیح خطای نرخ پایه ارائه میدهد.

به ویژه، بار-هیلل ارتباط ادراکشده را به عنوان عامل اصلی مشخص میکند. او پیشنهاد میکند هرچه اطلاعات خاصتر باشد، ارتباط بیشتری به آن نسبت میدهیم. بنابراین، ما به اطلاعات فردیسازیشده توجه میکنیم چون خاص است و در نتیجه مرتبط تلقی میشود. از سوی دیگر، اطلاعات نرخ پایه را نادیده میگیریم چون عام است و در نتیجه کماهمیتتر تلقی میشود.

مثال 1 - مسئله تاکسی

این مثال کلاسیک خطای نرخ پایه از مقاله بنیادی بار-هیلل است. ابتدا، شرکتکنندگان اطلاعات نرخ پایه زیر را یاد میگیرند. دو شرکت تاکسی در یک شهر خیالی به نام رنگ تاکسیهایشان وجود دارد: شرکت "سبز" و شرکت "آبی". از مجموع تاکسیهای شهر، 85٪ آبی هستند و 15٪ سبز هستند.

سپس، محققان به شرکتکنندگان سناریوی فرضی زیر را گفتند: یک شاهد تاکسی درگیر در تصادف فرار را سبز توصیف میکند. برای ارزیابی قابلیت اعتماد شاهد، دادگاه توانایی شاهد را در تمیز دادن رنگ تاکسیهای آبی و سبز آزمایش میکند. نتایج نشان میدهد که شاهد 80٪ مواقع میتواند به درستی رنگها را تشخیص دهد و 20٪ مواقع اشتباه میکند. پس از شنیدن این سناریو، شرکتکنندگان احتمال اینکه تاکسی درگیر واقعاً سبز بوده را پیشبینی کردند.

اکثر شرکتکنندگان حدس زدند که احتمال اینکه شاهد به درستی یک تاکسی سبز را شناسایی کرده، 80٪ است. با این حال، هر کس که این جواب را بدهد دچار خطای نرخ پایه شده است. به یاد داشته باشید که اطلاعات نرخ پایه نشان داد که تنها 15٪ تاکسیهای شهر سبز هستند، بنابراین احتمال واقعی صحت شهادت شاهد 41٪ است. این احتمال باید با استفاده از آمار استنباطی محاسبه شود که هم درصد تاکسیهای هر رنگ در شهر و هم احتمال تشخیص درست رنگها توسط شاهد در شب را در نظر میگیرد.

مثال 2 - چقدر کمک میکنید؟

در مقاله 2000 خود با عنوان «احساس "مقدستر از تو"؛ آیا ارزیابیهای خودخواهانه با خطا در پیشبینی خود یا اجتماع تولید میشوند؟» نیکولاس اپلی و دیوید دانینگ کشف کردند که تمایل داریم هنگام پیشبینی رفتار خودمان دچار خطای نرخ پایه شویم چون به اطلاعات فردیسازیشده فراوانی در مورد خودمان دسترسی داریم. در طول تحقیق آنها، به دانشجویان دانشگاه 5 دلار دادند و از آنها خواستند پیشبینی کنند چقدر از آن پول را به خیریه اهدا میکنند و همچنین متوسط فرد چقدر اهدا میکند. پس از پیشبینیهای اولیه، شرکتکنندگان درباره کمکهای 13 نفر از همکلاسیهای خود یکی یکی آموزش دیدند. شرکتکنندگان میتوانستند پیشبینی خود را پس از افشای کمک 3 نفر از همکلاسیهایشان، سپس پس از 7 نفر و در نهایت پس از 13 نفر اصلاح کنند.

بهطور کلی، شرکتکنندگان بخشندگی خود را نسبت به همسالانشان برتر ارزیابی کردند. در ابتدای مطالعه، میانگین پیشبینی برای کمک خود حدود 2/75 دلار بود، در حالی که میانگین پیشبینی برای همسالان آنها حدود 2/25 دلار بود. میانگین واقعی مقدار اهداشده 1/50 دلار بود. در 3 نقطهای که به آنها فرصت اصلاح پیشبینیهایشان داده شد، شرکتکنندگان پیشبینیهای خود از کمکهای همسالان را با اطلاعات نرخ پایه بهدستآمده تطبیق دادند. پس از مشاهده 13 کمک همسالان خود، میانگین پیشبینی کمکهای همسالان به میانگین واقعی کمک 1/50 دلار نزدیک شد. اما جالب اینکه، پیشبینیهای شرکتکنندگان از خودشان تغییر نکرد، حتی با کسب اطلاعات نرخ پایه بیشتر.

دلیل اینکه شرکتکنندگان اطلاعات نرخ پایه را در پیشبینی در مورد همسالان خود در نظر گرفتند این بود که دسترسی به اطلاعات فردیسازیشده در مورد هیچکدام از این افراد نداشتند. در نتیجه، مجبور بودند تنها به اطلاعات نرخ پایه تکیه کنند. با این حال، این در مورد پیشبینی درباره خودشان صدق نمیکرد. شرکتکنندگان از شخصیت و رفتارهای گذشته خود به عنوان اطلاعات فردیسازیشده برای پیشبینی میزان پولی که اهدا میکنند، استفاده کردند. از آنجا که ما به اطلاعات فردیسازیشده ارزش بیشتری نسبت به اطلاعات نرخ پایه میدهیم، آنها پیشبینیهای خود را با دسترسی به اطلاعات نرخ پایه بیشتر تعدیل نکردند.

این نشان میدهد که وقتی اطلاعات فردیسازیشده خاصی در دسترس نباشد، از اطلاعات نرخ پایه برای پیشبینی استفاده میکنیم. با این حال، به محض دسترسی به آن اطلاعات فردیسازیشده، به آن متصل میشویم و به جای آن استفاده میکنیم.

دیدگاه خود را بنویسید